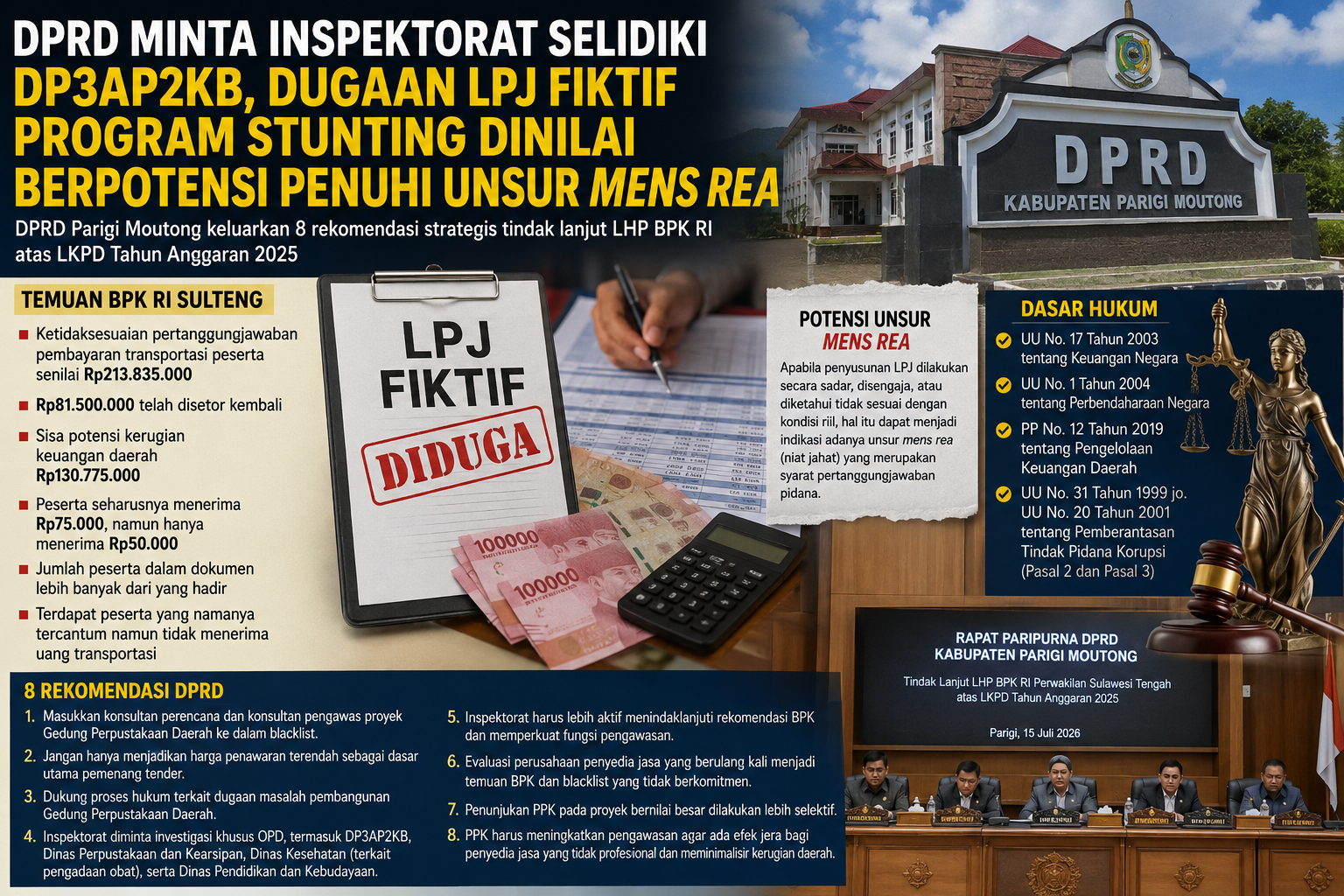

Parigi Moutong, Bisalanews.id – Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Parigi Moutong secara resmi meminta Inspektorat melakukan investigasi khusus terhadap Dinas Pemberdayaan Perempuan, Perlindungan Anak, Pengendalian Penduduk dan Keluarga Berencana (DP3AP2KB) menyusul temuan Badan Pemeriksa Keuangan (BPK) RI Perwakilan Sulawesi Tengah dalam Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan Pemerintah Daerah (LKPD) Tahun Anggaran 2025.

Rekomendasi tersebut dibacakan Sekretaris DPRD Kabupaten Parigi Moutong, Srikandi Puja Passau, dalam Rapat Paripurna DPRD sebagai tindak lanjut atas pembahasan Panitia Khusus (Pansus) LHP BPK.

Salah satu poin penting yang disepakati adalah perintah kepada Inspektorat Parigi Moutong untuk melakukan audit investigatif terhadap sejumlah Organisasi Perangkat Daerah (OPD), termasuk DP3AP2KB.

Permintaan tersebut muncul di tengah mencuatnya dugaan pertanggungjawaban fiktif dalam pelaksanaan Program Dapur Sehat Atasi Stunting (DASHAT) dan Mini Lokakarya (Minlok) Tahun Anggaran 2025.

Berdasarkan hasil pemeriksaan BPK RI Perwakilan Sulawesi Tengah, ditemukan ketidaksesuaian pertanggungjawaban pembayaran transportasi peserta dengan nilai Rp213.835.000.

Dari jumlah tersebut, sekitar Rp81.500.000 telah disetor kembali ke kas daerah, namun masih terdapat potensi kerugian keuangan daerah sekitar Rp130.775.000 yang belum dipulihkan.

Hasil konfirmasi secara uji petik (sampling) menunjukkan peserta yang dalam dokumen pertanggungjawaban dicatat menerima uang transportasi sebesar Rp75.000, pada kenyataannya hanya memperoleh Rp50.000.

Selain itu, ditemukan indikasi jumlah peserta yang dicantumkan dalam daftar pertanggungjawaban melebihi jumlah peserta yang benar-benar hadir.

Bahkan terdapat keterangan salah seorang koordinator PLKB yang menyatakan tidak menerima uang transportasi, meskipun namanya tercantum dalam daftar penerima.

Dalam perspektif hukum, apabila suatu laporan pertanggungjawaban (LPJ) memuat data yang tidak sesuai dengan fakta sebenarnya, seperti jumlah peserta, nominal pembayaran, maupun tanda terima, maka kondisi tersebut dapat mengarah pada dugaan LPJ fiktif.

Penilaian tersebut tentu masih memerlukan pembuktian melalui proses audit investigatif maupun penyelidikan oleh aparat penegak hukum.

Lebih lanjut, apabila penyusunan dokumen pertanggungjawaban tersebut dilakukan secara sadar, disengaja, atau diketahui tidak sesuai dengan kondisi riil, maka keadaan itu dapat menjadi indikasi adanya unsur mens rea atau niat jahat (criminal intent), yakni unsur kesalahan batin yang menjadi salah satu syarat pertanggungjawaban pidana.

Sebaliknya, apabila ketidaksesuaian hanya terjadi karena kelalaian administratif tanpa adanya kesengajaan, maka aspek tersebut menjadi objek pembuktian dalam proses pemeriksaan lebih lanjut.

Dalih bahwa selisih dana digunakan untuk membiayai kebutuhan operasional seperti bahan bakar kendaraan, konsumsi, penginapan, sewa sopir, alat tulis kantor, dan pemeliharaan kendaraan juga menjadi sorotan.

Dalam rezim hukum keuangan negara, setiap penggunaan anggaran wajib sesuai dengan peruntukan yang ditetapkan dalam Dokumen Pelaksanaan Anggaran (DPA).

Pengalihan penggunaan anggaran secara sepihak dengan mengurangi hak peserta kegiatan tidak dibenarkan tanpa mekanisme perubahan anggaran yang sah.

Praktik tersebut berpotensi bertentangan dengan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, serta ketentuan pengelolaan keuangan daerah lainnya yang mewajibkan setiap pengeluaran APBD dilakukan secara tertib, transparan, efektif, efisien, dan akuntabel.

Apabila dari hasil penyelidikan nantinya ditemukan adanya perbuatan melawan hukum berupa penyalahgunaan kewenangan, manipulasi dokumen, atau tindakan yang mengakibatkan kerugian keuangan negara dengan tujuan menguntungkan diri sendiri maupun orang lain, maka perbuatan tersebut dapat dikaji berdasarkan Pasal 2 dan Pasal 3 Undang-Undang Nomor 31 Tahun 1999 sebagaimana diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

Dalam rekomendasinya, DPRD juga menegaskan agar Inspektorat lebih aktif menindaklanjuti seluruh rekomendasi BPK sebagai bagian dari penguatan fungsi Aparat Pengawasan Intern Pemerintah (APIP).

Selain DP3AP2KB, DPRD meminta investigasi dilakukan terhadap Dinas Perpustakaan dan Kearsipan, Dinas Kesehatan, khususnya pengadaan obat-obatan, serta Dinas Pendidikan dan Kebudayaan.

Rekomendasi DPRD Parigi Moutong tersebut menunjukkan bahwa temuan BPK tidak dipandang semata sebagai persoalan administratif, melainkan harus ditindaklanjuti secara serius melalui mekanisme pengawasan internal dan, apabila ditemukan bukti permulaan yang cukup, dapat diteruskan kepada aparat penegak hukum sesuai ketentuan peraturan perundang-undangan.

Program penanganan stunting merupakan program prioritas nasional yang berkaitan langsung dengan hak kesehatan masyarakat dan masa depan generasi bangsa.

Oleh karena itu, setiap rupiah anggaran yang dialokasikan harus dapat dipertanggungjawabkan secara sah, transparan, dan akuntabel.

Dugaan penyimpangan pada program tersebut menjadi perhatian publik dan memerlukan pengungkapan secara menyeluruh agar kepastian hukum, keadilan, serta perlindungan terhadap keuangan negara dapat terwujud.